Recentemente, no mês de abril, a Nova Nota Técnica NT2019.001 trouxe alterações que passarão a ser exigidas no processo de preenchimento dos documentos fiscais.

Mudanças com a NT2019.001

A SEFAZ, por meio desta atualização, tem como objetivo aumentar a segurança dos dados e das transações dos documentos fiscais. Esta atualização inclui basicamente regras de validação que se aplicam sobre diversos grupos do layout da NF-e e da NFC-e, além de bancos de dados e até mesmo sobre o Serviço de Autorização EPEC. Por isso, é importante que as NF-e/NFC-e versão 4.0 estejam de acordo com as novas regras de preenchimento.

Alterações nos grupos:

Cada grupo corresponde a um campo específico do documento fiscal. Essa divisão facilita a organização das informações e conferência dos dados por parte dos órgãos regulamentadores.

Grupo B. Identificação da NF-e

O grupo B possui apenas uma regra, regra de validação B03-10, para dificultar a utilização de um código de segurança fraco.

Antes da NT 2019.001, o cNF (código da Nota Fiscal) era um campo ignorado pelas validações da SEFAZ. Enquanto o nNF (número da Nota Fiscal) sempre foi rigorosamente controlado, o cNF era utilizado principalmente para controles internos do software de gestão, como por exemplo, vincular uma NF-e a uma venda específica.

Com esta NT, a SEFAZ passa a verificar o conteúdo da tag cNF também. Agora, o valor do cNF não pode ser igual ao do nNF. Também não pode conter todos os números iguais (00000000, 11111111, 22222222…) e nem sequências ‘default’ (12345678, 23456789…). Se algum destes valores for informado, você obterá a

Rejeição 897: Código numérico em formáto inválido.

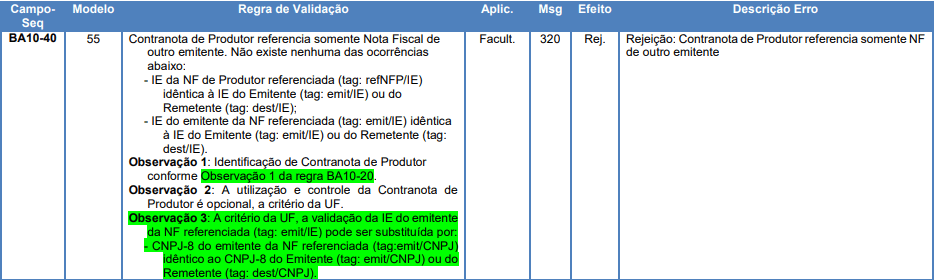

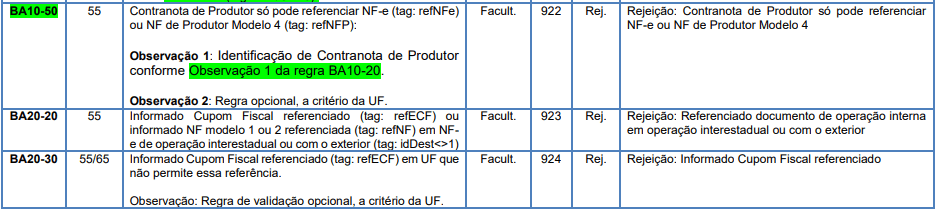

Grupo BA. Documento Referenciado

Regra de Validação BA10-40. Agora, se a sua SEFAZ Estadual permitir, é possível a utilização do CNPJ-8 com objetivo de identificar que a nota foi emitida pelo mesmo contribuinte.

Neste mesmo grupo de Documento Referenciado, foram criadas 3 novas Regras de Validação:

BA10-50

Exige que uma contra nota de produtor rural somente possa referenciar uma nota emitida por outro produtor rural, a critério da unidade federada.

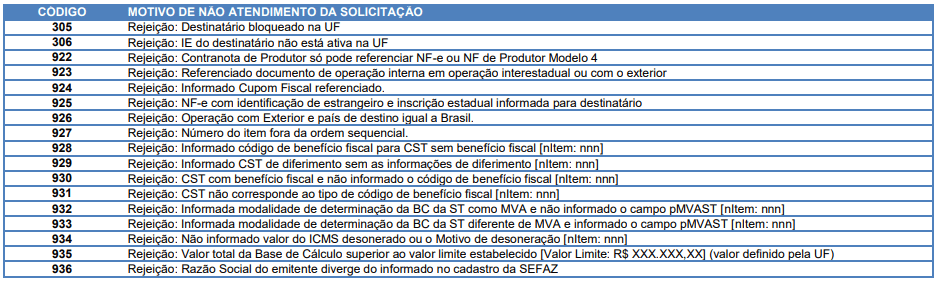

- Rejeição 922– Contra nota de Produtor só pode referenciar NF-e ou NF de Produtor Modelo 4.

BA20-20

Impede que seja referenciado um documento fiscal de uso exclusivo para operações internas em uma operação destinada a outra unidade federada ou para o exterior.

- Rejeição 923: Referenciado documento de operação interna em operação interestadual ou com o exterior.

BA20-30

Impede referência a um Cupom Fiscal, a critério da unidade federada

- Rejeição 923: Informado Cupom Fiscal referenciado”

Grupo E. Identificação do Destinatário

Foram criadas 3 novas regras de validação para o Grupo de Identificação do Destinatário.

E03a-30

Impede o uso simultâneo de IE (Inscrição Estadual) e de identificação de estrangeiro para o destinatário.

- Rejeição 925: NF-e com identificação de estrangeiro e inscrição estadual informada para destinatário.

E14-30

Impede informar o país de destino Brasil (cPais=1058) em operações destinadas ao estrangeiro (dest/UF=”EX”).

- Rejeição 926: Operação com Exterior e país de destino igual a Brasil.

E16a-40

Impede informar operação com consumidor final (indIEDest=9) quando se indica que a operação é destinada a não contribuinte (indFinal<>1).

- Rejeição 696: Operação com não contribuinte deve indicar operação com consumidor final

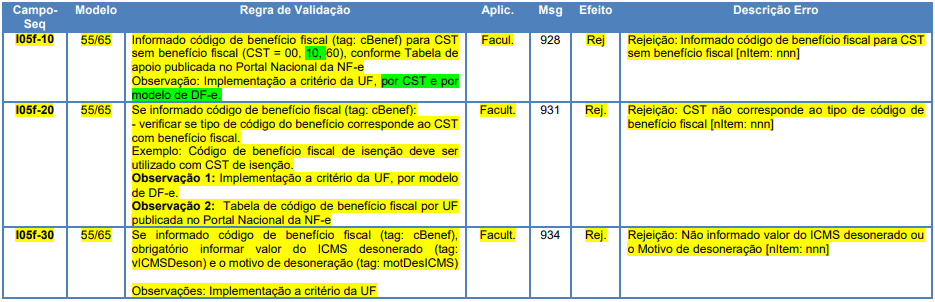

Grupo I. Produtos e Serviços da NF-e

Caso informe um Código de Benefício Fiscal (cBenef), será obrigado a informar também o Motivo da Desoneração e o Valor do ICMS desonerado.

As 3 regras abaixo são a critério da UF, isto é, cada SEFAZ estadual pode escolher se vai ou não aplicá-las em suas validações de NF-e e NFC-e.

I05f-10

Impede a informação de um código de benefício fiscal (cBenef) juntamente com um CST que não prevê benefício fiscal (00, 10 ou 60).

- Rejeição 928: Informado código de benefício fiscal para CST sem benefício fiscal [nItem: nnn].

I05f-20

Impede a informação de um código de benefício fiscal (cBenef) que não corresponda ao CST utilizado. Por exemplo, se o CST é de isenção, o cBenef também deve ser de isenção.

- Rejeição 931: CST não corresponde ao tipo de código de benefício fiscal [nItem: nnn].

I05f-30

Quando se utiliza um código de benefício fiscal (cBenef), deve informar valor do ICMS desonerado (vICMSDeson) ou o motivo de desoneração.

- Rejeição 934: Não informado valor do ICMS desonerado ou Motivo de desoneração [nItem: nnn].

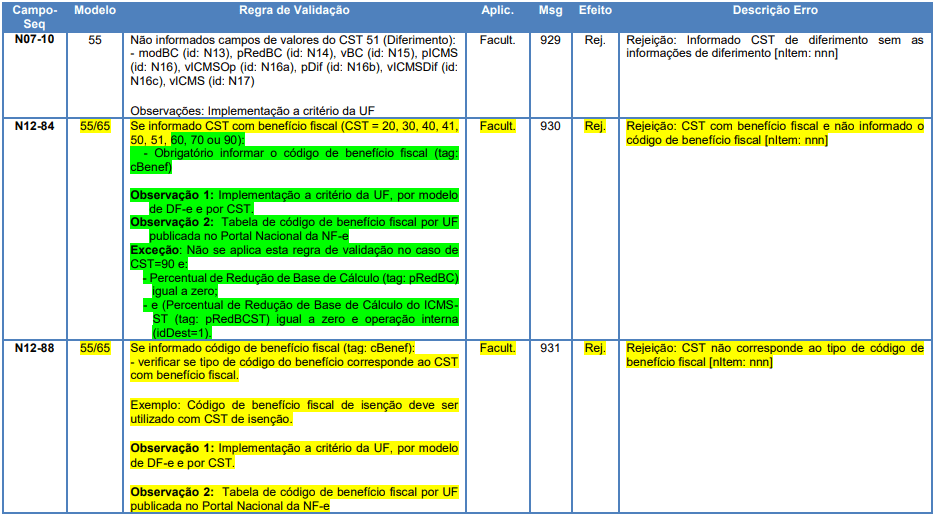

Grupo N. Item / Tributo: ICMS

Foram criadas 6 novas regras de validação, aplicadas a critério da SEFAZ de cada estado.

N07-10

Exige informações sobre o diferimento, quando se utiliza um CST de diferimento (51).

- Rejeição 929: Informado CST de diferimento sem as informações de diferimento [nItem: nnn]

N12-84

Exige o código de benefício fiscal (cBenef) quando se utiliza um CST de benefício fiscal (20, 30, 40, 41, 50, 51, 60 ou 90).

- Rejeição 930: CST com benefício fiscal e não informado o código de benefício fiscal [nItem: nnn]

N12-88

Verifica se o CST corresponde ao tipo de código de benefício fiscal (cBenef) informado.

- Rejeição 931: CST não corresponde ao tipo de código de benefício fiscal [nItem: nnn]

N12-90

Exige o valor do ICMS desonerado (vICMSDeson) e o motivo da desoneração (motDesICMS) quando se utiliza um CST com desoneração (20, 30, 40, 41, 50, 70 ou 90).

- Rejeição 934: Não informado o valor do ICMS desonerado ou o Motivo da desoneração [nItem: nnn]

N18-10

Exige a informação do percentual da Margem de Valor Adicionado do ICMS ST Informada (pMVAST) caso a modalidade de determinação da Base de Cálculo da ST seja Margem de Valor Adicionado (modBCST=4).

- Rejeição 932: Informada modalidade de determinação da BC da ST como MVA e não informado o campo pMVAST [nItem: nnn]

N18-20

Impede a informação do percentual da Margem de Valor Adicionado do ICMS ST Informada (pMVAST) caso a modalidade de determinação da Base de Calculo da ST não seja Margem de Valor Adicionado (modBCST<>4).

- Rejeição 933: Informada modalidade de determinação da BC da ST diferente de MVA e informado o campo pMVAST [nItem: nnn]

Grupo W. Total da NF-e

A Regra W03-20 impede a informação de um valor de Base de Cálculo (vBC) superior ao valor máximo estabelecido pela respectiva SEFAZ.

- Rejeição 935: Valor total da Base de Cálculo superior ao valor limite estabelecido [Valor Limite: R$ XXX.XXX,XX] (valor definido pela UF)

Banco de Dados: Emitente

Foi criada a Regra de Validação 1C03-10, que impede a informação de Razão Social do emitente (emit\xNome) diferente da que consta no cadastro da SEFAZ. Esta regra fica a critério de cada UF sua utilização.

- Rejeição 936: Razão Social do emitente diverge do informado no cadastro da SEFAZ

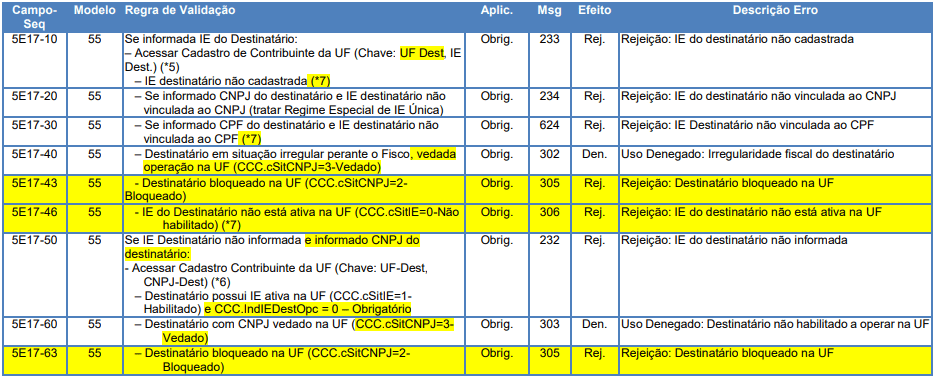

Banco de Dados: Destinatário

Foram criadas as 11 novas Regras de Validação: 5E17-10, 5E17-20, 5E17-30, 5E17-40, 5E17-43, 5E17-46, 5E17-50, 5E17-60, 5E17-63, 5E17-70 e 5E17-80.

Estas regras servem para verificar se o destinatário está sendo informado corretamente, ou se está em situação que o impeça de constar na NF-e como destinatário na operação com mercadoria ou prestação de serviços.

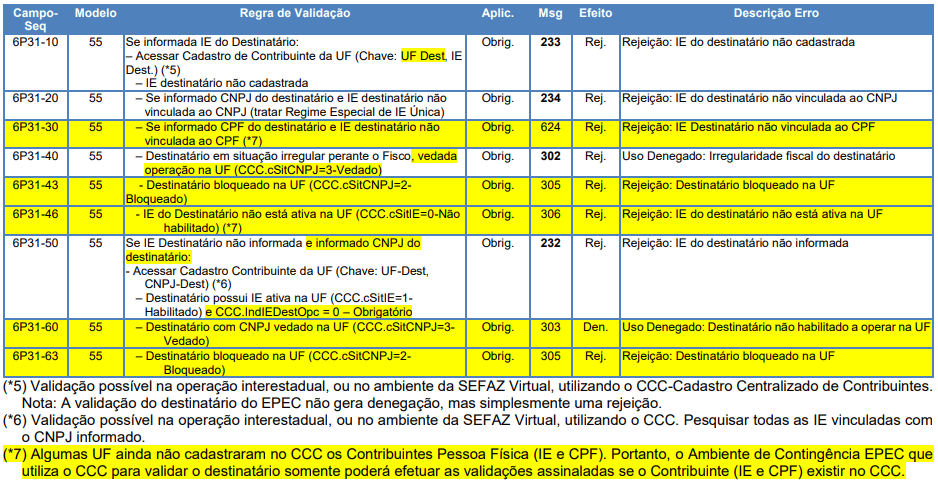

Serviço Autorização EPEC

No modo de contingência da NF-e, foram criadas 9 novas Regras de Validação: 6P31-10, 6P31-20, 6P31-30, 6P31-40, 6P31-43, 6P31-46, 6P31-50, 6P31-60 e 6P31-63,

Semelhante às alterações no Banco de Dados: Destinatário, estas regras verificam se o destinatário está sendo informado corretamente ou se está em situação que o impeça de constar na NF-e como destinatário na operação com mercadoria ou prestação de serviços.

Novos códigos de Rejeição

Prazos das alterações

Os prazos de implantação das alterações da NT 2019.001 são:

Ambiente de homologação: 01/07/2019

Ambiente de produção: 02/09/2019

Datas Informadas até o momento.

Aos clientes VERO IT

Verifique com a área fiscal de sua empresa se realizam operações que implicam alguns desses campos como obrigatório e informe-nos para implantação.

Quer saber mais sobre nossas soluções? Fale com nossos especialistas e tire suas dúvidas!

Leia Mais